中国 2021 年风光装置容量相近于欧洲市场与美国市场的加总,而在 InfoLink推出的 2021-2030 全球风光储白皮书中,预估中国市场在风加光年复合成长率(CAGR)高达18%,优于欧洲市场的 13% 与美国市场的 14%。换言之,中国不仅是当前再生能源最大的市场,同时也是未来十年成长速度最快的市场,以下将摘录部份白皮书的内容,阐述中国何以在高基期维持成长动能。

中国的光伏与陆域风电市场状况十分相近,供应链供过于求让开发商享有低廉的建置成本,而平价正是风光得以维持成长动能的主要原因,我们估计当前两者的均化能源成本(LCOE)皆落在28-30 USD/MWh 之间。中国为全球光伏价格最低廉的地区之一,厂家追求规模和竞争造成的扩产浪潮下,造就了中国拥有全球最完整的光伏供应链,也使中国的开发商可享有低廉的建置成本;陆域风电也是长期处于过度竞争,风机加塔架占陆域风场资本支出(CapEx)近八成,而每千瓦的风机报价在抢装潮后可以降到1500-2000元人民币(约209.7-279.6美金),虽然这对产业的长期发展并不健康,厂商保有合理报酬率的价格应当是在每千瓦2500元人民币左右,但也压低了风场的建置成本,维持陆域风电的成长动能。

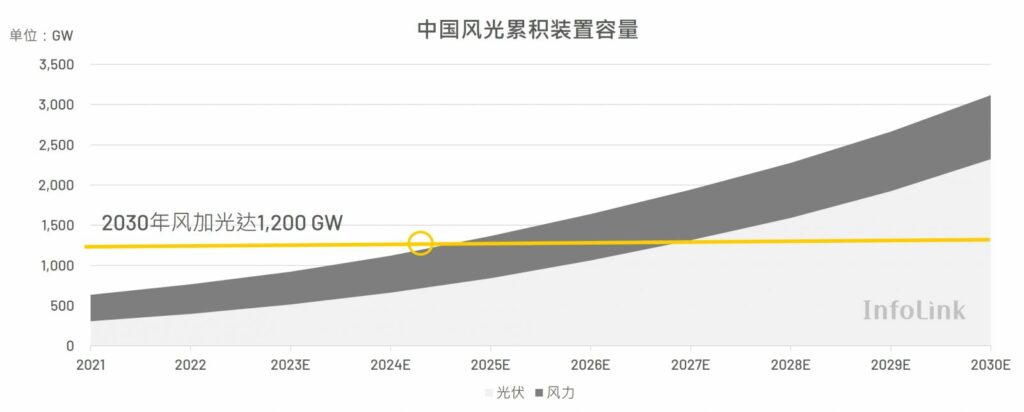

中国的再生能源政策目标也是风光快速成长的动力之一,如十四五计划或是 2030 年风加光装置容量达 1,200 GW。不过2030目标预估在2025-2026年间即可达成,并在2030年达到单年400 GW的新增安装量,意味着厂商自发性的安装所产生的成长力道较政策更为强劲,因此我们认为在光伏的成长上,平价带来的效果更为明显。虽然陆域风电因为外部性高,需要的场域条件、通过的审核都较光伏繁杂,也无法像光伏一样走向分布式,因而无法像光伏一样维持高成长率,但陆域风电也已达成平价,因此在市场自发性的安装与政策促进的沙漠、戈壁、荒漠大型风光项目推动下,近五年将新增近200 GW的装置容量。而离岸风电在2021年告别趸购费率进入平价阶段后,虽然安装量有所下滑,但总安装量到2030年前仍稳居三大市场首位,总装置容量将来到82.7GW。

在储能方面,2030年中国也将取代美国成为全球最大的储能市场,装置容量将从2021年的10 GWh 上升至2030年的415 GWh,年复合成长率高达39 %,而储能当前建置成本仍较高,需要政策支撑成长力道,中国政府的强制规范使得储能市场得以蓬勃发展,当前仍以表前储能政策为主,平均要求再生能源搭配10-20%,时长1-2小时的储能设施,表后也有部分省分提出政策,但商业模式尚不明朗。

以上内容来自InfoLink推出的2021-2030全球风光储白皮书 ,白皮书中涵盖以下内容并有更为详细的数据与推论过程:

- 风光储2021-2030度电成本LCOE估算

- 风光储2021-2030装置容量成长估算

- 风光储2021-2030供应链前景

- 美国IRA法案风光储相关法条概述与解析

InfoLink 希望能透过白皮书协助企业迅速了解全球再生能源三大市场的发展动态,再生能源作为一个全球化的产业,无论身处于哪个市场,不可避免会受到欧洲、美国与中国市场的政策与供需影响,我们相信利用这份报告中的数据,能乘上市场的浪潮并提早预期供应链价格的波动、分配策略资源及发现潜在的机会。

来源:InfoLink

特别声明:固得好所转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。