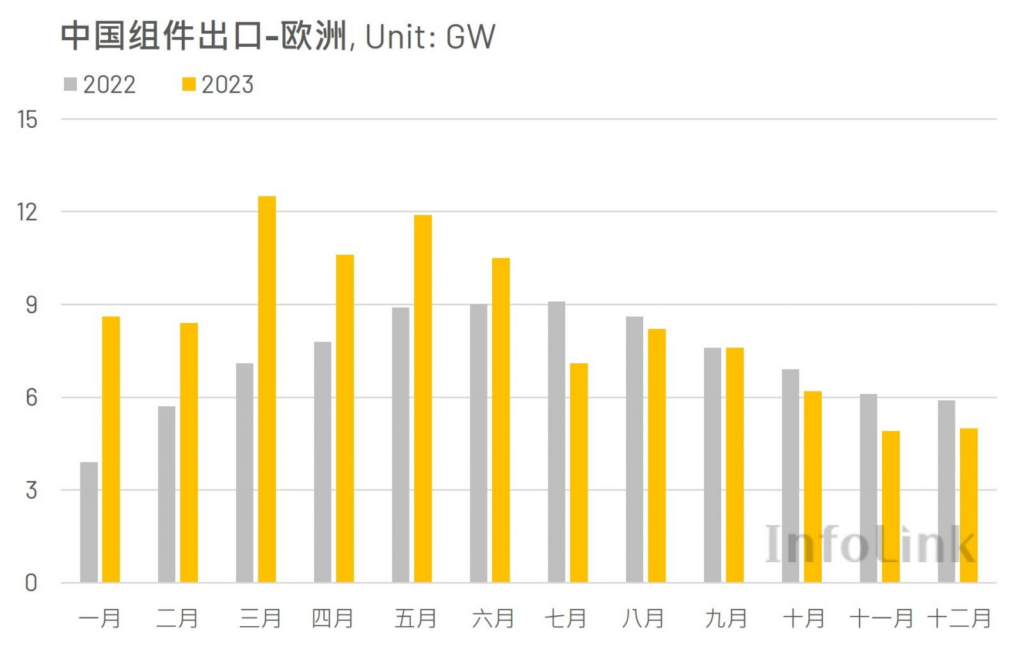

2023 年初,欧洲国家逐渐将发展再生能源视为区域安全战略一环,其中又以光伏最为显著。然而,因去年上半年市场过度乐观预期全年光伏需求而大量出货,导致去年下半年开始出现组件库存堆积问题,组件现货价格也从 2023 年 1 月的每瓦 0.238 美元跌至 12 月的 0.13 美元,跌幅近 45%,反映出整体光伏市场供过于求的情形。

欧洲主要国家市场概况与政策观察

欧洲为全球暨中国之后的第二大光伏市场,2023 年光伏组件需求约为 89 GW,今年则有望增加至 97-115 GW,整体成长幅度为 20% 左右。其中德国、西班牙、波兰与意大利为欧洲地区前四大光伏市场,InfoLink 预估上述四国今年的光伏组件需求,分别为德国 17.5-19.5 GW、西班牙 11.5-12.5 GW、波兰 7.5-8.5 GW 以及意大利 5-6.2 GW,四者需求总合约占欧洲市场需求 42%,故下列将针对上述四国的装机情形、今年光伏组件需求以及政策发展进行观察。

德国

德国联邦网络局(Bundesnetzagentur)统计, 2023 全年新增 14.26 GW 光伏装机,超出全年设定装机目标,增量主要来自户用的屋顶型与阳台型光伏,反映出德国的刺激性政策在拉抬需求方面的有效性。至 2023 年底,德国的累积装机来到 81.8 GW,相比 2030 年的 215 GW 装机目标完成约 38%,平均换算每年须达成 19 GW 的新增装机,由于德国近年来的装机表现始终位于欧洲国家前段班,加上政府政策大力支持光伏发展,分析达目标可能性高。

政策方面,德国去年提出多项刺激性政策,藉此刺激分布式项目光伏需求,也提拨 41 亿欧元预算用于补贴本土光伏原材料及组件生产,试图强化本土供应链生产能力。然而,德国宪法法院于去年十一月中判定,联邦政府将未使用的防疫举债资金投入绿能产业计划支出,违反「债务减速机制(debt brake)」,使得 600 亿欧元预算遭法院冻结,联邦政府因此面临财政预算缺口。为化解财政僵局,联邦政府删减「气候与转型基金(KTF)」与光伏补贴预算,可能影响光伏的补贴支出,也削弱强化本土光伏产能的补贴能力。不过联邦内阁也于去年八月通过「光伏揽子计划(Solarpaket)」草案,将于今年二月与三月依序送交至德国联邦议会与欧洲议会进行表决,目前预估未来德国可能以简化光伏并网程序、增加光伏标案或提供案场土地做为刺激性政策主轴。

西班牙

西班牙电网公司 Red Eléctrica 统计,2023 年全年西班牙共新增约 4.7 GW 光伏装机,截至今年一月,西班牙累积装机已超越 25 GW,相比 2030 年的 76.4 GW 装机目标完成近 33%,平均每年需新增至少 7.4 GW 装机才有望如期达标。

西班牙在刺激自用住宅光伏需求方面相比德国较不明显,主要是以公共设施光伏装机为主,透过「复兴、转型及复原计划(RTRP)」增加公共设施的光伏装机量,以及藉由「下世代基金(Next Generation Funds)」补贴自用住宅装机,据统计,目前公共设施占总光伏装机量 60%;工商领域占 27%;住宅自用占 13%,然而,西班牙在购电协议(PPA)方面处于欧洲领先地位,较容易吸引开发商前往投资,同时大型项目也持续增加,但也存在些许挑战有待克服,例如项目许可申请时间过长、政府行政效率较低以及专业光伏技术人力短缺等问题,加上当地农民抗议农地装设光伏可能冲击农业表现,影响集中式项目发展。不过整体而言,西班牙仍是欧洲极具潜力的市场之一,今年需求相比去年有望成长 28-32%。

波兰

波兰能源监管局(Institute for Renewable Energy, IRE)统计,2023 年 1 至 11 月共新增约 4.2 GW 光伏装机,截至去年十一月,波兰累积装机将近 16.4 GW,相比 2030 年的 27 GW 装机目标完成 61%,是全欧洲目前光伏装机目标达标率最高的国家,平均每年需新增至少 1.6 GW 装机才可如期达标,若按波兰目前的装机速度而言有望提前达标。

波兰光伏需求成长稳健,主要驱动力为「波兰 2040 能源政策(Energy Policy of Poland until 2040, PEP2040)」,更藉此成为欧洲区域光伏装机达标率最高的国家。2023 年波兰光伏需求亮眼的主因之一在于去年四月启动的第五轮「我的电力(Mój Prąd)计划」,顺利刺激屋顶型光伏需求,截至去年九月底,波兰 50 kW 以下的分布式装机数目已超过 130 万,全国约有四分之一住户安装屋顶型光伏,专责单位也表示不排除未来可能扩大补贴预算。目前认为波兰在发展地面型项目也极具潜力,加上致力于提升波兰绿能占比的 Donald Tusk 于去年底就任总理,今年若持续提出多项刺激性政策,有望拉抬波兰市场的光伏需求,预估波兰今年需求相比去年有望成长约 31%。

意大利

2023 年分布式光伏装机增加主要归因于「2023年奖励补助(2023 Superbonus)」,该奖励提供装设光伏用户 90% 的税率抵免,虽比起 2022 年的 Superbonus 110% 税率减免明显下降,但也成功刺激屋顶型光伏需求,据统计,去年上半年意大利装机约有 47% 来自分布式项目。然而,2023 Superbonus 税率抵免将于今年起调降至 70%,观察意大利进口中国光伏组件资料,去年四季度相比前三季度拉货已有明显下降,季度环比平均下降约 60%,显示税率减免调降确实冲击分布式项目需求。虽然意大利政府 2023 年宣布延长「Detrazione 50%」至 2024 年底,鼓励住户安装光伏面板与储能系统,每户最高可享有 50% 的所得税减免,但分析带来的需求刺激较不足 Superbonus 显著。

整体而言,虽预估意大利今年应可维持一定需求量能,但若无法提出其他刺激性政策、简化并网审查程序和改善电网输送,需求较难呈显著成长,或可藉由扩大农电发展与其他大型项目刺激光伏需求。目前估计意大利 2030 年装机目标达标率约为 36%,平均每年需新增至少 7.3 GW 装机,长期而言仍有相当大的光伏需求,但若要加速光伏装机速度,仍需观察上述问题能否获得改善。

综观 2024 年一季度至上半年欧洲市场概况,由于一季度受冬季与装机人力短缺影响,为欧洲传统拉货淡季,需求可能因此受到影响,但近期欧洲分销商加快组件库存消纳速度,分析库存去化快速将使欧洲拉货补库,有望在一定程度上支撑今年一季度的欧洲市场需求。然而就长期需求方面,欧洲平均电价从 2022 年 9 月的每 MWh 438 欧元高点,跌落至 2023 年 12 月的每 MWh 84 欧元,跌幅超过 80%,可能影响终端使用者对光伏的需求程度,导致今年上半年较难重现去年同期的需求热度,加上部分国家并网审查流程与官僚主义仍未获明显改善,使得装机速度难以快速增长,加上逐年增加的基期,整体成长率呈放缓趋势。而就全年需求而言,随着二、三季度步入欧洲市场传统拉货旺季,以及市场需求开始由 PERC 转而使用 TOPCon,欧洲市场有望维持一定程度需求,后续随着四季度淡季到来则可能出现拉货动能下修的正常情形。

而就全年需求而言,随着二、三季度步入欧洲市场传统拉货旺季,以及市场需求开始由 PERC 转而使用 TOPCon,欧洲市场有望维持一定程度需求,后续随着四季度淡季到来则可能出现拉货动能下修的正常情形。

整体而言,欧洲库存消耗快速有望在今年一季度维持一定需求量能,但无法重现去年同期的拉货大潮;下半年随电池技术由 P 转 N,需求有望反弹,今年需求同比去年有机会成长至少 15%。展望长期需求,由于多数欧洲国家欲达成 2030 年装机目标,但目前多数国家达标率仍未超过 40%,这反映出加快装机速度的迫切性,加上净零已成为欧洲多数国家乃至欧盟的能源发展目标,长期需求有望持续走高。

来源:InfoLink Consulting

特别声明:固得好所转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。